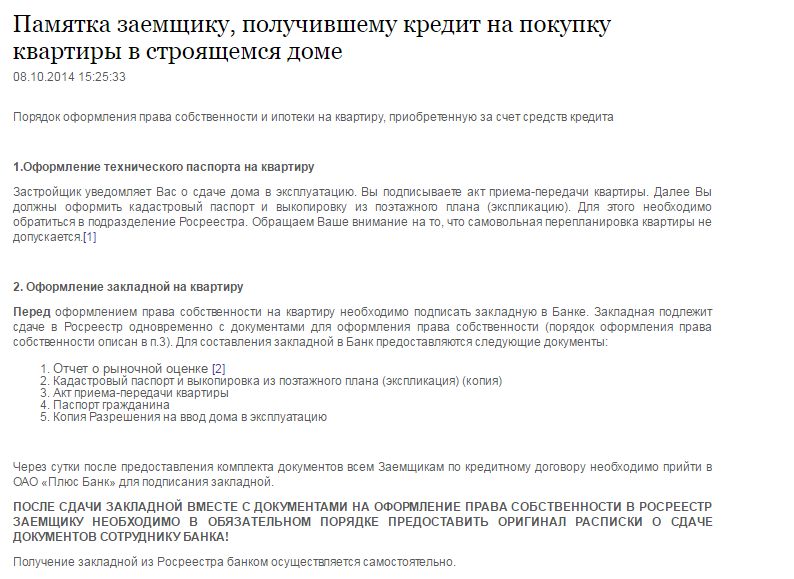

Закладная на квартиру по ипотеке подводные камни

Закладная на квартиру по ипотеке: образец, фото, подводные камни

С каждым годом все большему количеству наших соотечественников приходится обращаться в банки для оформления кредита на покупку жилья. При этом многие из них не способны предоставить поручителей. Поэтому банки стараются хоть как-то обезопасить себя от возможных рисков. Часто для этих целей используются документы, официально подтверждающие наличие залогового имущества. Прочитав эту статью, вы узнаете, как оформить закладную на квартиру по ипотеке.

Что представляет собой этот документ?

Это чрезвычайно важная официальная бумага, позволяющая заемщику получить требуемую сумму денег. Кроме того, закладная на квартиру по ипотеке выступает в качестве документального свидетельства, удостоверяющего, что клиент банка имеет право на описанное залоговое имущество. В настоящее время она приравнивается к именным ценным бумагам. В закладной обязательно прописываются все условия договора ипотечного кредитования. До полного погашения задолженности эта бумага будет храниться в банковском учреждении. В случае своевременного поступления обязательных ежемесячных платежей залоговое имущество будет оставаться юридически неприкосновенным.

Разновидности договоров по ипотеке

На сегодняшний день кредитование на приобретение жилья осуществляется по двум различным схемам:

- ипотека по договору;

- ипотека по закону.

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

Большая часть банков оформляет кредитование по закону. Этот вид ипотеки позволяет сэкономить время на составлении второго договора.

В каких случаях нужен этот документ?

Закладная на квартиру по ипотеке необходима в первую очередь самому банку. Ведь именно эта бумага закрепляет за кредитным учреждением право на владение недвижимостью, купленной на средства, выделенные в рамках договора. В отличие от большинства западных стран, где процедура оформления закладной считается нормой, в нашей стране она применяется крайне редко. Одно из основных требований, предъявляемых к залоговому имуществу, касается его стоимости. Цена должна существенно превышать сумму займа. Именно по этой причине в ипотечном кредитовании приветствуется солидный первый взнос.

Основные требования, которым должна соответствовать закладная на квартиру по ипотеке

Сбербанк предъявляет целый ряд требований к содержанию этого документа. В нем, кроме слова “закладная”, обязательно должны присутствовать такие сведения, как:

- данные о государственной регистрации ипотеки;

- подпись заемщика и дата выдачи закладной банку;

- оценка недвижимости, подтвержденная заключением, выданным лицензированным оценщиком;

- место нахождения и описание жилья;

- информация о сроках выплаты задолженности и данные об обязательных ежемесячных взносах;

- сумма обеспеченного ипотекой обязательства;

- месторасположения и название первоначального залогодержателя;

- сведения о заемщике (имя, прописка).

Бумага, в которой отсутствует хоть один из вышеуказанных пунктов, не может считаться закладной. Тем, кто интересуется, как оформляется закладная на квартиру по ипотеке (образец можно взять в ближайшем банковском отделении), ответим, что это можно сделать самостоятельно или с помощью квалифицированного специалиста.

Этапы оценки залоговой недвижимости

Закладная на квартиру по ипотеке (ВТБ 24 также оказывает населению такие услуги) подлежит обязательной оценке. Не стоит забывать, что целью любого банка является не только получение прибыли, но и минимизация возможных рисков. Оценка залогового имущества позволяет финансовому учреждению защититься от вероятных убытков.

Чтобы провести запрашиваемую банком независимую оценку квартиры, необходимо вызвать представителя оценочной компании. Специалист оформит договор, в котором будет прописана стоимость его услуг, и произведет осмотр недвижимости, в ходе которого будет сделано несколько снимков. После того как будет произведена оценка жилья, на которое оформляется закладная на квартиру по ипотеке, фото будут приложены к отчету. Тарифы на услуги оценщика зависят от нескольких факторов, в том числе и от района, в котором расположена квартира. Подобные работы может проводить независимая организация, которая имеет соответствующую лицензию и действует на основании федерального законодательства.

Список документов, необходимых для оценки

Для проведения этой процедуры понадобится стандартный пакет документов, состоящий из:

- выписки из ЕГРП;

- договора долевого участия;

- справки о регистрации;

- поэтажного плана и технического паспорта квартиры;

- акта приема-передачи жилья;

- правоустанавливающих документов;

- ксерокопии паспорта заемщика.

В качестве правоустанавливающих бумаг можно использовать свидетельство о госрегистрации права собственности или договор долевого участия.

В отчете обязательно должен быть представлен расчет рыночной стоимости квартиры и ее четкое описание. Оценщик обязан указать состояние жилья, степень его изношенности, вид ремонта и планировку. Кроме того, в отчете об оценке, на основе которого будет оформлена закладная на квартиру по ипотеке, должна быть указана социальная значимость района, степень развитости инфраструктуры и прочие немаловажные факторы.

Как вносить изменения в содержание документа?

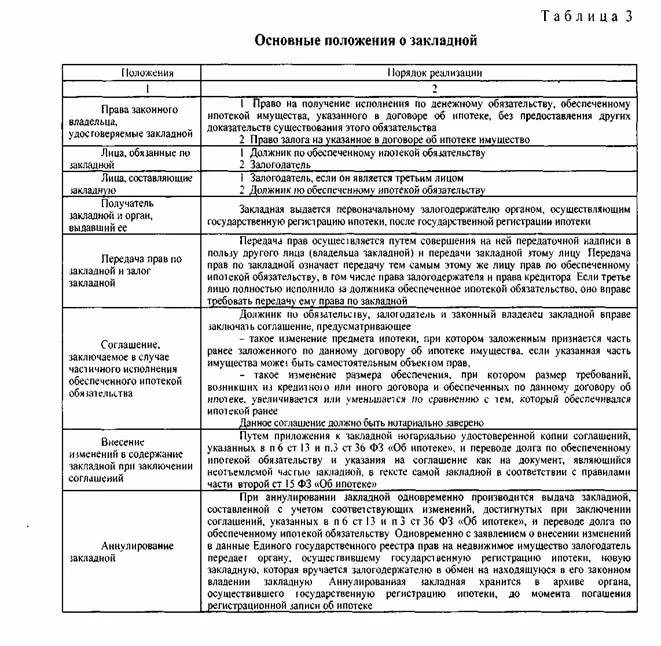

В случае возникновения необходимости внесения правок в основные пункты, которые содержит закладная на квартиру по ипотеке, стороны, подписавшие эту бумагу, должны составить договор об изменениях. Он станет неотъемлемой частью закладной. Такое соглашение может заключаться в разных ситуациях. Поводом для его составления может стать необходимость в реструктуризации задолженности. Соглашение о внесении правок подлежит обязательной регистрации. В данном документе могут быть прописаны различные условия, о которых удалось договориться самим сторонам. Но, кроме того, в нем должны указываться реквизиты обеих сторон, их подписи, дата, место и предмет составления соглашения, а также сведения о самой закладной.

Может ли банк передать закладную в другое учреждение?

Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

Закладная на квартиру по ипотеке: подводные камни

Большинство банковских служащих не сильно распространяются о наличии каких-то нюансов. Но это еще не означает, что их не существует. На деле заемщикам часто приходится сталкиваться с внезапно обнаружившимися “подводными камнями”. Это может быть неожиданно всплывшая комиссия, взимаемая за оформление закладной. Как правило, размер такого сбора составляет 1,5 % от общей суммы. Некоторые банки устанавливают фиксированный тариф, составляющий не меньше 30 тысяч рублей. Конечно, заемщик всегда может отказаться от выплаты этой комиссии. Но в таком случае нужно быть готовым к увеличению базовой процентной ставки на 0,5 %.

Кроме того, не следует сбрасывать со счетов и обязательное ежегодное страхование залоговой недвижимости. За это придется выложить не менее 4 тысяч рублей. Также некоторые банки настаивают на страховании жизни заемщика. Такие дополнительные расходы потянут еще на 5 тысяч рублей в год. В случае отказа от такой страховки банк имеет полное право повысить ставку за пользование кредитом на 1 %.

Тем, кто берет ипотечный кредит, нужно быть готовым к тому, что на протяжении нескольких ближайших лет, а иногда и десятилетий, им придется тщательно планировать все свои траты. Ведь часто потенциальные заемщики не задумываются, что для внесения ежемесячных ипотечных взносов им придется отказывать себе во многих привычных удовольствиях. Кроме того, тридцатилетние заемщики должны четко понимать, что на момент внесения последнего платежа многие из них успеют отметить 60-летний юбилей. А за это время может произойти немало изменений.

Что такое закладная на квартиру по ипотеке, какие подводные камни существуют при оформлении и что делать после погашения кредита?

На сегодняшний день, многим жителям России требуется жильё как можно скорее.

Приобретение жилой площади, в такой ситуации, можно произвести безотлагательно, при этом придётся прибегнуть к помощи разнообразных кредитных продуктов, предоставляемых банковскими организациями.

В данной статье мы расскажем вам, для чего требуется подобный документ, разберем как его заполнить, и рассмотрим. как поступать, после выплаты ипотеки.

Что такое закладная на квартиру по ипотеке?

Это такой документ, который представляет собой ценную бумагу, которая обеспечивается ипотекой. В ней чётко прописываются полный перечень основных условий определённого кредитного договора. Ещё в подобной бумаге в обязательном порядке фигурируют самые важные параметры имущества, передаваемого в залог по кредиту.

Вдобавок должно быть оставлено место для различных передаточных записей.

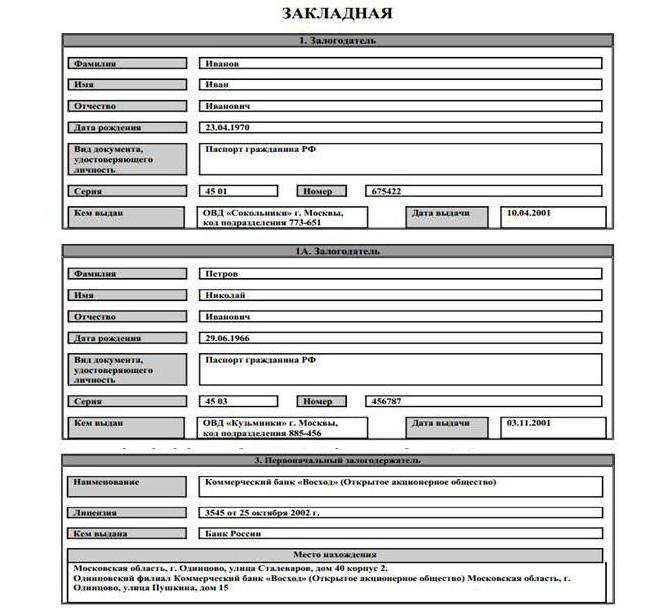

Как она выглядит: фото

Закладная отличается от других документов наличием следующих элементов:

- Характерного названия бумаги.

- Идентификационной информации, касающейся залогодателя и первого залогодержателя.

- Оснований, руководствуясь которыми определённый человек составил закладную.

- Полная сумма обязательств с процентными ставками.

- Дата, когда ПСО должна быть выплачена, а также порядок, в котором нужно произвести это действие.

- Детальное описание имущества вносимого под залог.

- Личная подпись человека, составившего документ.

- Отметка о государственной регистрации.

- Момент, когда бумага была выдана на руки первому залогодержателю.

Зачем нужна?

Подобная бумага необходима для того, чтобы банк, выдавший средства на приобретение жилья был уверен в том, что деньги вернутся. Дело в том, что займ такого типа может оформляться на длительный период, например, от 25 до 30 лет.

За такой продолжительный промежуток времени может произойти что угодно.

Посредством описанного документа банковские организации страхуют свои интересы, чтобы воспрепятствовать уклонению заёмщика от выполнения кредитных обязательств. Банк знает, что если закладная на имущество оформлена, то при необходимости можно полностью нивелировать риски.

Таким документом ещё можно повысить доверие к заемщику, особенно если его доход не отличается величиной и постоянством.

Какие подводные камни при получении могут быть?

Подавляющее большинство служащих банка не скажут ни слова относительно некоторых нюансов при оформлении закладной. По этой причине заёмщикам приходиться сталкиваться с некоторыми проблемами, которые появляются неожиданно.

Например, может неожиданно всплыть комиссия, взимаемая за оформление закладной. В большинстве случаев её величина не превышает 1,5% от общей суммы. Некоторые банковские организации вообще устанавливают тариф, минимальная величина которого составляет 30000 руб. Заёмщик может отказаться от выплаты подобной суммы, но в этом случае он должен быть готов к увеличению процентов по кредиту примерно на 0,5%.

Ещё стоит вспомнить обязательное страхование залоговой недвижимости, приводящееся ежегодно и требующее уплаты не менее 4000 руб.

Когда подавать справки на регистрацию?

Подавать документы для закладной нужно сразу же после того как заёмщик приобрёл недвижимое имущество за счёт средств, полученных в рамках ипотечного кредитования. При этом в качестве залога может выступить:

- Участок земли с постройками или без них.

- Строения, не являющиеся жилыми, например, гаражи, дачи и т.д.

- Квартиры или частные дома.

- Строения, находящиеся в собственности у юридических лиц (об оформлении ипотеки на юрлицо читайте здесь).

В любом случае перед подписанием бумаг нужно внимательно их изучить.

Где указывается номер?

После того как документ, о котором идёт речь, проходит процедуру регистрации в соответствующих органах, ему присваивают индивидуальный номер, который в будущем будет играть свою роль. Присвоенный набор цифр можно будет, например, увидеть на уведомлениях, приходящих к заёмщику.

Они призваны напомнить человеку, взявшему ипотеку, о том, что скоро предстоит совершить периодическую выплату по кредиту. Ещё упомянутый набор цифр будет фигурировать в разнообразной документации, связанной с конкретным заёмщиком и его действиями, связанными с выплатами по ипотеке в ежемесячном режиме.

Номер, о котором идёт речь, необходим для удобства и ни сколько не влияет на заёмщика ни коем образом. Он скорей наоборот может ускорить некоторые процедуры оформления.

Алгоритм оформления

Стоит отметить, что оформление такого документа как закладная представляет собой сложный и ответственный процесс, требующий серьёзного внимания. Все действия должны производиться в следующем порядке:

- Первым делом, необходимо подготовить документ. Заполнять его должен залогодатель, после чего отдать на хранение в банк, предоставляющий кредит.

- После того как составление бумаги завершено под ней должны подписаться обе стороны, в роли которых выступают кредитная организация, например АИЖК (агентство ипотечного жилищного кредитования) и заёмщик.

- Последним шагом, закладная проходит процедуру регистрации в территориальном органе под названием Росреестр.

Стоит отметить, что оплатить подобные услуги должен заемщик, если ничего другого не прописано в кредитном договоре. Такая бумага составляется в единственном экземпляре, поэтому заёмщику лучше сделать с неё копию и хранить до полного погашения кредита.

Как происходит фиксирование в регпалате?

Процедура регистрации производится в регистрационной палате. Однако есть некоторые особенности:

- Как правило, регистрируется документ в тот же день когда заключается договор на ипотеку.

- Регистрация ипотечного договора и закладной производится в специальном регистрационном органе, который называется Росреестр.

- После того как описанный выше документ подписывается обеими сторонами в банке, заёмщик должен подать документы в Росреестр на регистрацию права собственности.

- После завершения процедуры регистрации необходимо предоставить сотрудникам банка расписку, подтверждающую сдачу документов.

- Из регистрационного органа в банк, закладная приходит самостоятельно. Она хранится там вплоть до погашения задолженности.

Как получить ее в банке после всех выплат?

В получении закладной после погашения ипотеки нет ничего сложного. Дело в том, что после того как кредит выплачен в полном объёме и у банка не возникает к заёмщику никаких претензий, он сам выдаёт её вместе с другими документами.

Бывшему заёмщику остаётся явиться в банк и забрать документацию. Стоит отметить, что все эти важные бумаги стоит сохранять в течение последующих трёх лет на всякий случай.

Что делать с документами?

После того как кредит выплачен в полном объёме нужно заняться снятием обременения жилья и зарегистрировать право собственности. Чтобы всё сделать правильно потребуется запросить в банке письмо о погашении ипотеки и выписку по счёту. С этими бумагами можно пойти в Росреестр и снять обременение после чего произвести регистрацию права собственности.

Срок возврата бумаг заемщику

Если верить части 2 статьи 17 закона об ипотеке, то банк должен выдать заёмщику закладную после погашения кредита незамедлительно. Если по какой – то причине банк не выдаёт документ больше 10 дней, то можно смело писать претензию сначала в кредитную организацию, а затем в суд.

Последний в любом случае принудит банк выдать закладную, так как подобные задержки в сложившейся ситуации являются незаконными и ущемляют права заемщика, который честно выплатил кредит.

Оформить документ, описанный выше, не так уж и сложно, если приложить некоторые усилия и разобраться во всех его нюансах. Однако стоит отметить, что если опыт в подобных делах полностью отсутствует, то самым верным решением будет прибегнуть к помощи специалистов, которые хоть и потребуют оплаты своих услуг, но зато смогут избавить заёмщика от множества проблем.

Дело в том, что неграмотный человек может создать себе столь серьёзные проблемы, что их будет не в состоянии решить даже более – менее квалифицированный специалист. Таким образом, лучше нанять знающего человека заранее.

Что такое закладная при ипотеке и какие существуют подводные камни?

Сейчас большинство банков поддерживают практику заключения закладного договора. Банки зачастую указывают данный пункт как обязательный.

Сейчас большинство банков поддерживают практику заключения закладного договора. Банки зачастую указывают данный пункт как обязательный.

Однако закладная появилась совсем недавно, поэтому далеко не у всех потенциальных заемщиков в курсе того, зачем нужен этот документ, каким образом происходит его составление, и что он будет означать конкретно для клиента.

Что такое закладная по ипотеке?

Закладная – это документ, который подтверждает, что заемщик получает право на покупку квартиры за средства кредитора, а также на обремененное ипотекой залоговое имущество, предоставляемое банку. Это именная бумага, так как документ заключается между клиентом и кредитором.

Закладную сейчас широко используют в банках, которые предоставляют услугу ипотечного кредитования. Причина тривиальна – она значительно упрощает работу и заменяет большинство прочих документов, которые бы смогли исполнить ее полную функцию лишь в их совокупности.

Для чего нужна закладная?

Оформление закладной по ипотеке стали практиковать относительно недавно. Она является документом, который подтверждает наличие определенных обязательств между заключающими ее лицами – кредитором и заемщиком. Она не только фактически удостоверяет права и обязанности ее владельца, но и существенно ускоряет процесс оборота недвижимости, делая его проще и прозрачнее.

Она дает своим владельцам следующие права:

- На исполнение денежных обязательств по ипотеке;

- На залог имущества, которое обременено ипотекой.

Видео по теме:

Обратите внимание! Если была составлена закладная по ипотеке, то в будущем ее владелец сможет не представлять иные доказательства существования данных обязательств, помимо этого документа.

То есть, с этим документом, все будет выглядеть следующим образом:

- Между кредитором и заемщиком составляется закладной договор;

- Регистрируется право собственности;

- Банк становится владельцем этого документа и получает права, которые он предусматривает.

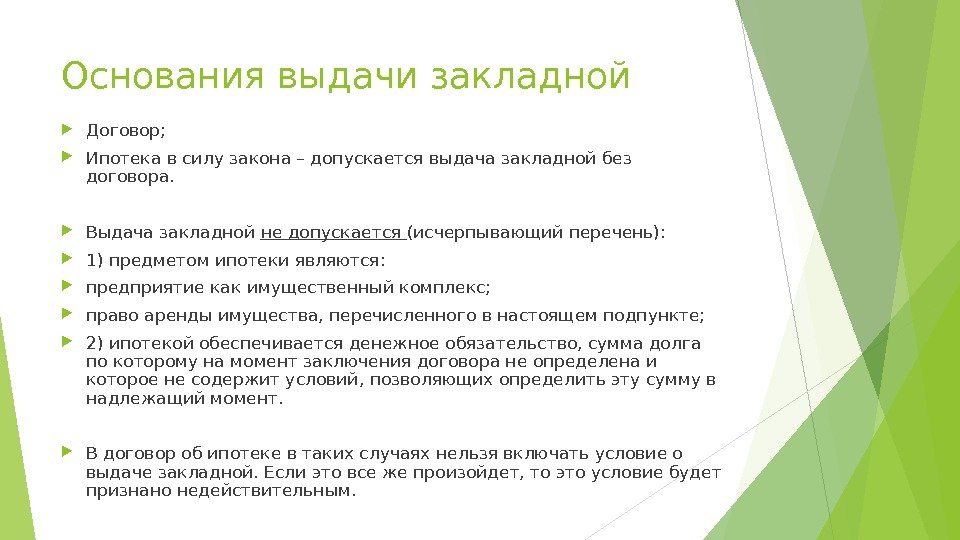

Это обязательно?

Закон не обязывает людей составлять закладную при оформлении ипотеки. Однако банк, который предоставляет Вам ипотеку, имеет полное право сделать данный пункт обязательным, так как это делает его работу намного проще.

Ее составление обязательно в большинстве российских банков. И клиент попросту не может поступить иначе, ведь в таком случае, кредитор может отказать ему в оформлении ипотеки.

Разновидности закладного договора

Сейчас существует всего четыре вида закладных договоров. Каждая из данных разновидностей предусматривает определенные условия по процентной ставке и возможностям ее изменения, что позволяет подстроить документ под определенного клиента.

А виды следующие:

| С фиксированной процентной ставкой | На протяжении всего срока действия документа размер процентной ставки меняться не будет |

|---|---|

| С корректируемой процентной ставкой | Процентная ставка будет привязана к индексу по долгосрочным обязательствам, а в дальнейшем будет меняться в соответствии с изменением данного индекса |

| С корректировкой на инфляцию | Величина процентной ставки будет меняться в соответствии с инфляцией |

| Для молодых семей | Такой договор изначально предусматривает очень низкую процентную ставку. В дальнейшем, она будет постепенно увеличиваться, в соответствии с возрастанием дохода в данной семье. |

к содержанию ↑

Где и когда ее можно получить?

Клиент может получить этот документ в банке, но только в тот момент, когда ипотека уже полностью погашена.

Закладная на квартиру в банках

Оформление закладной обязательно для большинства банковских организаций. Однако наряду с этим, чаще всего процесс ее заключения, перечень необходимых для сделки документов и условия оформления не отличаются друг от друга.

Когда оформляют закладную по ипотеке?

Закладная по ипотеке оформляется в банке, который выдает Вам ипотеку. Обычно данный договор заключается в тот же день, что и соглашение по ипотеке.

Рекомендуем к просмотру:

Однако такая срочность необязательна, так как по закону закладную можно оформить практически в любое время, начиная с момента заключения договора по ипотеке и заканчивая моментом ее погашения.

Образец закладной

Для более полного понимания того, что такое закладная и что в ней содержится, необходимо знать, как выглядит закладная на квартиру по ипотеке. Это не только поможет разобраться в некоторых юридических нюансах этого документа, но и подготовиться к его заключению. С ее содержанием можно ознакомиться, посмотрев образец.

Также, в договор обязательно должно входить следующее:

- Подробное описание имущества, которое отдается в залог;

- Данные о банке;

- Сведения о заемщике;

- Точное описание метода, по которому будет возвращен займ;

- Предполагаемая ипотечным соглашением дата погашения ипотеки;

- Сумма ипотеки;

- Ставка по ипотеке;

- Подпись заемщика и совладельцев залогового имущества, если их несколько;

- Платежные реквизиты банка.

Фотогалерея:

Порядок оформления

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Но фактически, все пункты, содержащиеся в бланке, заполняет сотрудник кредитной организации, а клиент лишь ставит свою подпись.

После заключения документа, он, вместе с остальными бумагами, передается в Росреестр, для регистрации прав на недвижимость. Регистрация длится один день, в течение которого сотрудник реестра должен заверить сведения о недвижимости, указанные в документе, своей подписью и официальной печатью. После этого документы передаются банку, где и будут храниться в дальнейшем.

Перечень необходимых документов

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Такими документами являются следующие:

- Копия договора купли-продажи (подходит как основной, так и предварительный), судебного решения, соглашения долевого участия, участия в жилищно-строительном кооперативе или договора паенакопления;

- Копия ипотечного соглашения;

- Копии каждого из документов, предоставленных Бюро технической инвентаризации;

- Копия акта приема-передачи недвижимости;

- Копия паспорта заемщика;

- Отчет об оценке стоимости ипотечной недвижимости.

Фото по теме:

Помимо того, к закладной можно добавить и приложенные документы, которые должны определять условия кредитования или осуществления прав заемщика.

Регистрация в Регпалате и госпошлина

Согласно 16 статье Физического закона об ипотеке, банк имеет полное право потребовать регистрации закладной в Госреестре, с указанием его названия и месторасположения.

Согласно 16 статье Физического закона об ипотеке, банк имеет полное право потребовать регистрации закладной в Госреестре, с указанием его названия и месторасположения.

В таком случае, кредитор отправляет заемщику письменное оповещение об этом, в котором должна содержаться соответствующая выписка из реестра. После этого, заемщик обязан совершать платежи по ипотеке, а банк получает право не предоставлять ему для этого закладную.

Процесс регистрации длится недолго – запись должна появиться в реестре в течение одного дня, с момента обращения кредитора. В случае, если сотрудник реестра допустил ошибку при регистрации закладной, то ее необходимо исправить и заверить этот момент. Это тоже должно длиться не дольше одного дня.

Ее стоимость следующая:

- Регистрация закладной при смене клиента стоит 1600 рублей;

- Регистрация закладной при смене ее владельца стоит 350 рублей.

к содержанию ↑

У кого хранится закладная?

После оформления, закладная будет находиться в банке. Заемщик же сможет ее получить только после прекращения действия кредитного соглашения, в случае погашения долга или же разрыва договора.

Закладная после погашения ипотеки

После того, как ипотека была погашена, кредитор отмечает на закладной, что долг был полностью уплачен и клиент освободится от своих обязательств. Далее, заемщику продается весь пакет документов (в том числе и закладная) , а также выдается справка о погашении долга.

Для этого, в орган необходимо принести такие документы:

- Удостоверение личности;

- Соответствующее заявление;

- Оригинал (и его копия) справки о том, что Вы погасили кредит;

- Оригинал (и его копия) закладной;

- Подтверждение того, что Вы собственник квартиры;

- Квитанция о пошлине.

Подводные камни

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Главное, что стоит узнать, это – чем грозит непогашенная закладная по ипотеке?

До погашения закладной не погашается и факт залога. А грозит это тем, что до момента погашения залога, Вы не сможете считаться полноправным собственником квартиры.

То есть, Вы не получите права на ее продажу, аренду, передачу и прочее.

Рекомендуем к просмотру:

Что делать в случае потери закладной?

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

Восстановление утерянной закладной обязательно, так как в противном случае, клиент попросту не сможет погасить ее, а значит и не аннулирует факт залога.

Заключение

Закладная по ипотеке позволяет обеим сторонам договора определить и доказать свои права по кредиту и залогу, не предоставляя в доказательство прочих документов.

Что такое закладная на квартиру по ипотеке, какие подводные камни существуют при оформлении и что делать после погашения кредита?

На сегодняшний день, многим жителям России требуется жильё как можно скорее.

Приобретение жилой площади, в такой ситуации, можно произвести безотлагательно, при этом придётся прибегнуть к помощи разнообразных кредитных продуктов, предоставляемых банковскими организациями.

В данной статье мы расскажем вам, для чего требуется подобный документ, разберем как его заполнить, и рассмотрим. как поступать, после выплаты ипотеки.

Что такое закладная на квартиру по ипотеке?

Это такой документ, который представляет собой ценную бумагу, которая обеспечивается ипотекой. В ней чётко прописываются полный перечень основных условий определённого кредитного договора. Ещё в подобной бумаге в обязательном порядке фигурируют самые важные параметры имущества, передаваемого в залог по кредиту.

Вдобавок должно быть оставлено место для различных передаточных записей.

Как она выглядит: фото

Закладная отличается от других документов наличием следующих элементов:

- Характерного названия бумаги.

- Идентификационной информации, касающейся залогодателя и первого залогодержателя.

- Оснований, руководствуясь которыми определённый человек составил закладную.

- Полная сумма обязательств с процентными ставками.

- Дата, когда ПСО должна быть выплачена, а также порядок, в котором нужно произвести это действие.

- Детальное описание имущества вносимого под залог.

- Личная подпись человека, составившего документ.

- Отметка о государственной регистрации.

- Момент, когда бумага была выдана на руки первому залогодержателю.

Зачем нужна?

Подобная бумага необходима для того, чтобы банк, выдавший средства на приобретение жилья был уверен в том, что деньги вернутся. Дело в том, что займ такого типа может оформляться на длительный период, например, от 25 до 30 лет.

За такой продолжительный промежуток времени может произойти что угодно.

Посредством описанного документа банковские организации страхуют свои интересы, чтобы воспрепятствовать уклонению заёмщика от выполнения кредитных обязательств. Банк знает, что если закладная на имущество оформлена, то при необходимости можно полностью нивелировать риски.

Таким документом ещё можно повысить доверие к заемщику, особенно если его доход не отличается величиной и постоянством.

Какие подводные камни при получении могут быть?

Подавляющее большинство служащих банка не скажут ни слова относительно некоторых нюансов при оформлении закладной. По этой причине заёмщикам приходиться сталкиваться с некоторыми проблемами, которые появляются неожиданно.

Например, может неожиданно всплыть комиссия, взимаемая за оформление закладной. В большинстве случаев её величина не превышает 1,5% от общей суммы. Некоторые банковские организации вообще устанавливают тариф, минимальная величина которого составляет 30000 руб. Заёмщик может отказаться от выплаты подобной суммы, но в этом случае он должен быть готов к увеличению процентов по кредиту примерно на 0,5%.

Ещё стоит вспомнить обязательное страхование залоговой недвижимости, приводящееся ежегодно и требующее уплаты не менее 4000 руб.

Когда подавать справки на регистрацию?

Подавать документы для закладной нужно сразу же после того как заёмщик приобрёл недвижимое имущество за счёт средств, полученных в рамках ипотечного кредитования. При этом в качестве залога может выступить:

- Участок земли с постройками или без них.

- Строения, не являющиеся жилыми, например, гаражи, дачи и т.д.

- Квартиры или частные дома.

- Строения, находящиеся в собственности у юридических лиц (об оформлении ипотеки на юрлицо читайте здесь).

В любом случае перед подписанием бумаг нужно внимательно их изучить.

Где указывается номер?

После того как документ, о котором идёт речь, проходит процедуру регистрации в соответствующих органах, ему присваивают индивидуальный номер, который в будущем будет играть свою роль. Присвоенный набор цифр можно будет, например, увидеть на уведомлениях, приходящих к заёмщику.

Они призваны напомнить человеку, взявшему ипотеку, о том, что скоро предстоит совершить периодическую выплату по кредиту. Ещё упомянутый набор цифр будет фигурировать в разнообразной документации, связанной с конкретным заёмщиком и его действиями, связанными с выплатами по ипотеке в ежемесячном режиме.

Номер, о котором идёт речь, необходим для удобства и ни сколько не влияет на заёмщика ни коем образом. Он скорей наоборот может ускорить некоторые процедуры оформления.

Алгоритм оформления

Стоит отметить, что оформление такого документа как закладная представляет собой сложный и ответственный процесс, требующий серьёзного внимания. Все действия должны производиться в следующем порядке:

- Первым делом, необходимо подготовить документ. Заполнять его должен залогодатель, после чего отдать на хранение в банк, предоставляющий кредит.

- После того как составление бумаги завершено под ней должны подписаться обе стороны, в роли которых выступают кредитная организация, например АИЖК (агентство ипотечного жилищного кредитования) и заёмщик.

- Последним шагом, закладная проходит процедуру регистрации в территориальном органе под названием Росреестр.

Стоит отметить, что оплатить подобные услуги должен заемщик, если ничего другого не прописано в кредитном договоре. Такая бумага составляется в единственном экземпляре, поэтому заёмщику лучше сделать с неё копию и хранить до полного погашения кредита.

Как происходит фиксирование в регпалате?

Процедура регистрации производится в регистрационной палате. Однако есть некоторые особенности:

- Как правило, регистрируется документ в тот же день когда заключается договор на ипотеку.

- Регистрация ипотечного договора и закладной производится в специальном регистрационном органе, который называется Росреестр.

- После того как описанный выше документ подписывается обеими сторонами в банке, заёмщик должен подать документы в Росреестр на регистрацию права собственности.

- После завершения процедуры регистрации необходимо предоставить сотрудникам банка расписку, подтверждающую сдачу документов.

- Из регистрационного органа в банк, закладная приходит самостоятельно. Она хранится там вплоть до погашения задолженности.

Как получить ее в банке после всех выплат?

В получении закладной после погашения ипотеки нет ничего сложного. Дело в том, что после того как кредит выплачен в полном объёме и у банка не возникает к заёмщику никаких претензий, он сам выдаёт её вместе с другими документами.

Бывшему заёмщику остаётся явиться в банк и забрать документацию. Стоит отметить, что все эти важные бумаги стоит сохранять в течение последующих трёх лет на всякий случай.

Что делать с документами?

После того как кредит выплачен в полном объёме нужно заняться снятием обременения жилья и зарегистрировать право собственности. Чтобы всё сделать правильно потребуется запросить в банке письмо о погашении ипотеки и выписку по счёту. С этими бумагами можно пойти в Росреестр и снять обременение после чего произвести регистрацию права собственности.

Срок возврата бумаг заемщику

Если верить части 2 статьи 17 закона об ипотеке, то банк должен выдать заёмщику закладную после погашения кредита незамедлительно. Если по какой – то причине банк не выдаёт документ больше 10 дней, то можно смело писать претензию сначала в кредитную организацию, а затем в суд.

Последний в любом случае принудит банк выдать закладную, так как подобные задержки в сложившейся ситуации являются незаконными и ущемляют права заемщика, который честно выплатил кредит.

Оформить документ, описанный выше, не так уж и сложно, если приложить некоторые усилия и разобраться во всех его нюансах. Однако стоит отметить, что если опыт в подобных делах полностью отсутствует, то самым верным решением будет прибегнуть к помощи специалистов, которые хоть и потребуют оплаты своих услуг, но зато смогут избавить заёмщика от множества проблем.

Дело в том, что неграмотный человек может создать себе столь серьёзные проблемы, что их будет не в состоянии решить даже более – менее квалифицированный специалист. Таким образом, лучше нанять знающего человека заранее.

Что это такое закладная на квартиру по ипотеке и зачем она нужна в 2020 году

Приветствуем! Сегодня вы узнаете, что такое закладная при ипотеке и сможете спокойно подойти к подписанию этого важного документа. На самом деле, с этим документом все обстоит просто, стоит только разобраться.

Итак, закладная на квартиру по ипотеке – это ценный документ, подтверждающий право владельца бумаги на имущество, обремененное ипотекой. Иными словами, закладная подтверждает залоговые права банка при оформлении ипотеки. Эта ценная бумага является гарантией интересов финансового учреждения, и оформляется она в банке, обычно во время подписания ипотечного договора.

Требования к этой ценной бумаге описаны в законе об ипотеке и регламентируются этим документом.

Российское законодательство дает банкам право получать проценты от каждой выданной ипотеки. Но в случае угрозы банкротства, разорения или большой финансовой нужды закладные, которыми обладает банк, могут его спасти. Это не значит, что банк продаст все свое залоговое имущество и присвоит себе деньги, нет. Закладные всего лишь страхуют финансовую организацию, так как несут в себе потенциал для извлечения прибыли. Но об этом чуть позже.

Ипотека на вторичное жилье обязательно оформляется с подписанием закладной и её регистрацией.

Стандартно банку можно заложить:

- Квартиру;

- Участок земли;

- Частный дом вместе с землей;

- Любые промышленные здания и постройки.

Храниться закладная на квартиру по ипотеке должна у владельца – то есть, у банка, выдавшего вам кредит. Заемщик получает право забрать обратно этот документ только тогда, когда полностью погасит долг по ипотеке.

Варианты использования банком

Что такое закладная по ипотеке для банка? Как мы уже писали выше, закладная на квартиру по ипотеке – это главная гарантия защиты финансовых интересов банка. Этот документ он может использовать для принудительной продажи объекта залога в случае отказа или невозможности со стороны заемщика выполнять свои обязательства по ипотеке.

Но также она, как ценная бумага, может страховать банк от финансового краха. До тех пор, пока заемщик полностью не расплатился по ипотеке, финансовая организация может воспользоваться ей по своему усмотрению, если в ипотечном договоре не указаны какие-либо особые обстоятельства, запрещающие банку перепродавать её или производить какие-либо другие операции с ней.

Варианты использования банком:

- Частичная продажа залога;

- Переуступка прав;

- Обмен закладными;

- Выпуск эмиссионных бумаг.

Частичная продажа залога

Эта межбанковская операция проводится финансовой организацией для того, чтобы быстро получить небольшую сумму, в которых она нуждается. Грубо говоря, банк продает часть залога другому банку, и периодически отдает часть платежей заемщика по ипотеке покупателю.

Возможно несколько вариантов частичной продажи залога: плательщик может внести третьей стороне всего несколько платежей, при этом банк, где бралась ипотека, не будет получать средств в этот период.

Или на протяжении всего срока действия ипотечного договора банк будет передавать третьей стороне часть платежей заемщика. Причем последнего в этом случае уведомлять не будут: банк самостоятельно займется дележом вносимых средств.

Переуступка прав

Если же сумма, в которой нуждается финансовая организация, большая, то банк может продать и целиком весь залог – то есть, продать право на обладание закладной. Согласно закону, новый залогодержатель не может поменять условия заключенного ипотечного договора, так что для заемщика практически ничего не меняется. Его просто уведомляют о смене расчетного счета, куда заемщик должен вносить средства по кредиту. Это могут сделать по почте или прямо в отделении банка.

В некоторых случаях это может привести к той проблеме, что новый держатель документа откажет вам в проведении ряда операций, сославшись на то, что именно он вам ипотеку не выдавал. Вопиющий пример ВТБ 24 и программа помощи ипотечным заемщикам. Читайте в комментариях к этому посту, как банк лишает возможности людей получить 1,5 млн. от государства на гашение ипотеки.

Обмен

Такая сделка является разновидностью полной продажи закладной. Единственное отличие состоит в том, что субъекты сделки компенсируют разницу при обмене залогом. Эта процедура также может помочь банку остаться на плаву: например, если ему нужна сравнительно небольшая сумма, он может отдать свою закладную на дорогую квартиру и взять у другого банка другую, но более дешевую. Таким образом, он сохранит залоговое имущество и получит часть стоимости закладной в виде доплаты от другой финансовой организации.

Выпуск эмиссионных бумаг

Чтобы получить дополнительный доход, банк может выпустить ценные эмиссионные бумаги, привязанные к ней. Такие бумаги делят закладную на несколько частей, которые могут быть проданы другим финансовым организациям или даже частным лицам. По такой схеме удобно работать и с группой таких ценных бумаг.

Что должно содержаться

На оформление закладной по ипотеке нужно обращать особое внимание. Помните, вы подписываете документ, позволяющий банку забрать вашу квартиру в случае нарушения договора по ипотеке, так что прежде, чем ставить подпись, стоит неоднократно проверить правильность документа.

На оформление закладной по ипотеке нужно обращать особое внимание. Помните, вы подписываете документ, позволяющий банку забрать вашу квартиру в случае нарушения договора по ипотеке, так что прежде, чем ставить подпись, стоит неоднократно проверить правильность документа.

В закладной на квартиру по ипотеке должно содержаться:

- Название документа;

- Данные по заемщику;

- Информация о залогодателе;

- Информация о залогодержателе;

- Сведения о кредитном договоре;

- Данные по кредиту: выданная сумма, размер процентов и т.д.;

- Требования к погашению;

- Объект залога;

- Стоимость залога согласно экспертной оценке;

- Информация о праве залогодателя на собственность;

- Подписи всех участников договора;

- Дата регистрации ипотечного договора и закладной.

Как зарегистрировать закладную

Этапы регистрации в России:

- Заключить с банком ипотечный договор на нужный объект недвижимости.

- Оформить в банке закладную.

- Провести процедуру регистрации.

Пакет необходимых документов для регистрации закладной:

- Паспорт РФ (с обязательной пропиской);

- Отчет об оценке экспертом стоимости недвижимости с учетом средней рыночной цены;

- Копии поэтажного плана здания и кадастровый паспорт;

- Акт, свидетельствующий о приеме-передаче жилья;

- Копия соответствующего разрешения на эксплуатацию дома;

- Свидетельство о браке, если вы в нем состоите;

- Документы по ипотеке;

- Госпошлина.

Более подробно про эту процедуру читайте в посте «Регистрация ипотеки».

Гашение

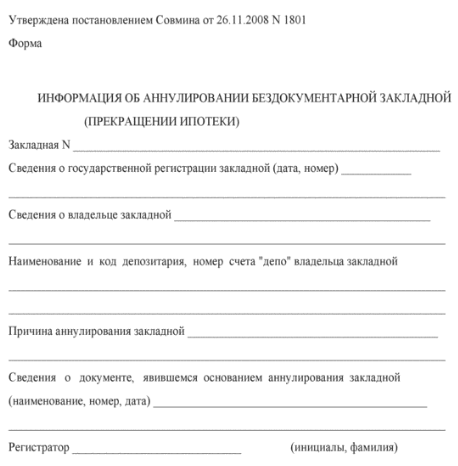

До тех пор, пока заемщик не погасит свой долг по ипотеке, закладная хранится у владельца – то есть, у банка, выдавшего кредит, или у другой организации, которой банк эту закладную успел продать. Право обладания закладной аннулируется, как только заемщик расплачивается по кредиту. После этого банк обязан вернуть владельцу квартиры закладную, предварительно отметив на ней полное погашение обязательств по ипотеке. Сразу стоит проверить, чтобы на документе стояли печать банка и подпись доверенного лица.

Но просто забрать закладную из отделения банка недостаточно для полного избавления от обязательств по ипотеке. Затем полученную и подписанную закладную нужно отнести в исполнительный орган, где осуществляется регистрация прав на недвижимость. Там бывшему заемщику должны убрать из базы записи о наличии кредита. Только тогда можно считать право банка на закладную полностью аннулированным.

Восстановление

Что же делать, если закладная потерялась? Залогодатель может сам оформить дубликат закладной и оформить его, а может переложить эту задачу на плечи банка. В таком случае заемщику останется лишь подписать нужные бумаги, и закладная будет восстановлена.

Но такая ситуация несет в себе определенные риски. Конечно, по закону нельзя вносить правки в условия ипотеки после заключения договора, и никто при наличии закладной, скорее всего, не будет даже пытаться это сделать. Но потеря документа дает возможность нечестным финансовым организациям «незаметно» внести правки в дубликат закладной, сделав вид, что так все и было. Поэтому при восстановлении закладной после ее потери нелишним будет воспользоваться помощью юриста, прежде чем подписывать дубликат документа.

Если вам требуется бесплатная консультация юриста, то заказать её вы можете прямо у нас на сайте в специальной форме.

Ждем ваших вопросов. Подписывайтесь на обновления и поддержите наш проект в соцсетях.